- 1 -

很多时候我们都说:

江苏宜兴钱盘华

医疗险是看完病之后报销,重疾险是确诊即赔。

其实,不完全正确。

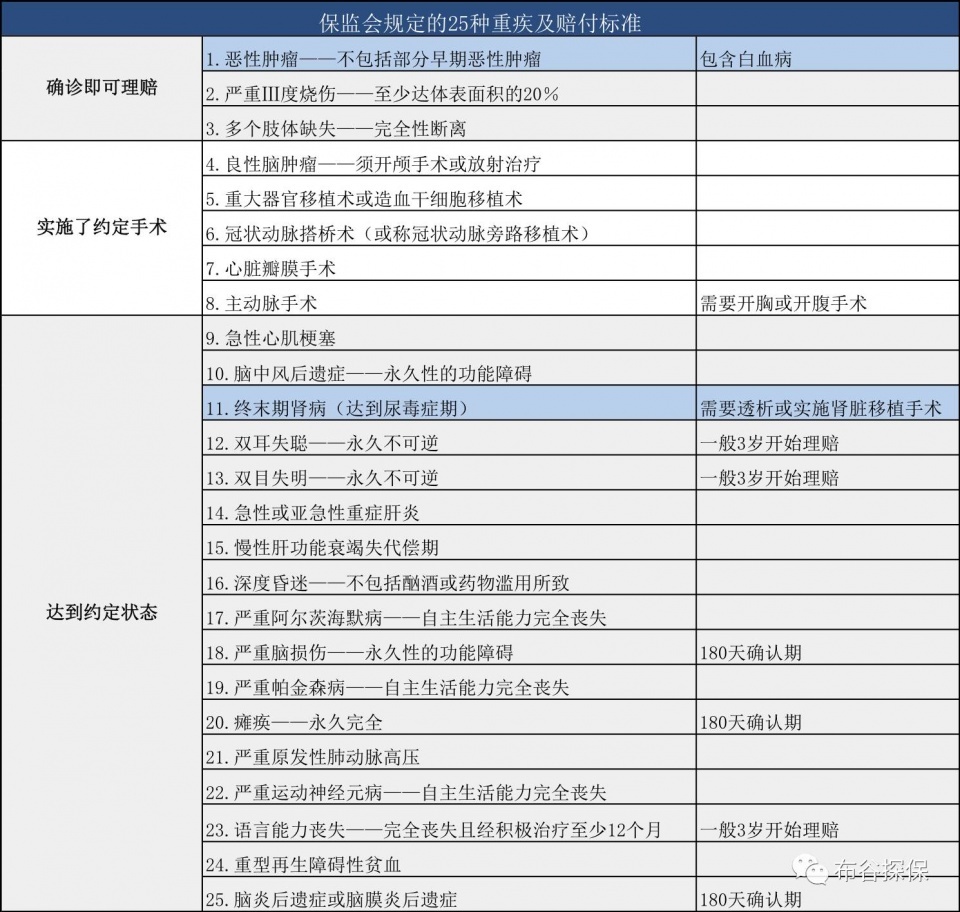

在重疾中,确诊即赔付的,包括癌症在内,只有3种。

其他重疾一般都要求实施了约定手术,或者达到约定的程度,才会赔付。

这个标准如何衡量,也不是保险公司说了算,都要听保监会的。

大概是2007年,保险市场一片混乱。

人们买了重疾险,经常发现A公司赔,B公司不赔。

于是,保监会大笔一挥,规定了25种高发重疾的详细定义和理赔标准。

二爷一一做了梳理,见下图:

- 2 -

仔细看你们买的重疾险条款,

你会发现前25种疾病,都一模一样。

包括白血病在内的癌症,还有尿毒症之类的,所有重疾险都必须保障。

所以,再有重疾产品拿保障了白血病做为优势宣传。

你就可以莞尔一笑了。

"妈蛋,当我傻逼么,大家都保好吗?"

另外,保监会规定的这25种重疾,已经涵盖了95%以上的发病风险。

这些疾病,是重疾险的核心。

市面上很多动辄保障80种,上百种疾病的重疾险。

很多都是一个字:浮夸!

如果保费相同,疾病病种自然越多越好。

如果花更多的钱,去保障发生率极低的疾病,并不划算。

- 3 -

重疾险理赔,很多人都说有坑。

这些坑,其实买的时候,就已经告诉你,只是你自己不懂而已。

不过,值得庆幸的是,癌症是确诊即赔。

而癌症理赔是大头,占重疾理赔的60%以上。

未来,随着医疗发展,保险行业越来越规范,

保监会调整标准,让理赔更容易,更加人性化,也是有可能的。

不过,调整之前,大家还得自己留个心眼儿。

搞清楚你买的重疾险,在什么情况下理赔。

看病过程中的资料,如病历、检查报告单、拍片报告单、诊断证明书、住院以及出院小结等,都尽量留存好。

以备理赔之需。

另外,

保监会目前对轻症种类和理赔标准,并没有统一定义。

所以,轻症理赔时,还会存在:

同样一种病,和谐健康之享赔,弘康A不赔的情况。

没其他办法,只能自己多留心。

本文章来自网友投递或者新闻源RSS自动集录,如果侵犯您的权益,请发邮件:rights![]() taohuren.com告知于小编,将尽快做出处理。

taohuren.com告知于小编,将尽快做出处理。